Come gestirli al meglio?

Costi aziendali e conti andrebbero tenuti costantemente sotto controllo, quali sono i costi da tenere d’occhio e come identificarli? L’individuazione delle categorie costi, è fondamentale per avere il polso reale della situazione economica e finanziaria ed aiuta anche nella scelta del regime fiscale (come quello forfetario ad esempio), o se si ha la necessità di redigere un business plan.

Costi aziendali e conti andrebbero tenuti costantemente sotto controllo, quali sono i costi da tenere d’occhio e come identificarli? L’individuazione delle categorie costi, è fondamentale per avere il polso reale della situazione economica e finanziaria ed aiuta anche nella scelta del regime fiscale (come quello forfetario ad esempio), o se si ha la necessità di redigere un business plan.

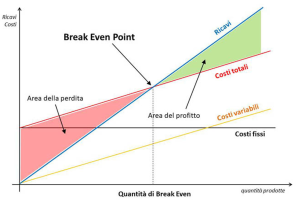

E’ fondamentale poi per stabilire il momento di equilibrio tra costi e ricavi così da avere un riferimento certo per capire se e da quando ci si guadagna, quindi operiamo una prima importante distinzione tra il costo fisso ed il costo variabile.

I costi fissi sono quelli che non variano con l’aumentare o il diminuire della produzione, gravando sull’economia generale d’impresa sempre nella stessa misura. Possiamo identificarli, semplificando, con i costi per l’affitto dei locali aziendali; le rate dei canoni di noleggio beni o quelle per rimborso finanziamenti o i mutui per gli immobili acquistati. Altri costi ricorrenti sono il deposito annuale in camera commercio per il bilancio e le tasse di iscrizione al registro ditte, le quote per iscrizione ad albi ed alle casse professionali. Anche parte dei costi amministrativi sono fissi, come quelli per il commercialista almeno relativamente alla tariffa base, poi ci saranno degli extra mano a mano che la ditta cresce con maggiori complessità contabili ed adempimenti. Senza contare gli inevitabili aumenti e ritocchi alle tariffe. Ancora: la parte dei contributi sul minimale del reddito che sostengono ditte e professionisti, come quelli inps per artigiani e commercianti e quelli per i professionisti senza cassa, o alle casse degli ordini per gli iscritti. Volendo andare ancora più a fondo ci sarebbe una componente ricorrente anche nelle tariffe base delle bollette di acqua, luce e gas, ma diventa molto complesso estrapolarle, quindi di solito vengono considerate nel totale ed equiparate, per semplificare, ai costi variabili. Poi il bollo auto, salari e stipendi, soprattutto per le ore abituali che vengono pagate di solito in modo ricorrente, pure se l’azienda rimane chiusa come è successo nei periodi di lock-down, utilizzo della cassa integrazione a parte. Gli importi sono legati alle ore lavorate ma la quota ordinaria varia ben poco nei mesi, soprattutto per chi ha orari standard. Ovviamente stesso discorso per tredicesime e quattordicesime. Il lavoro straordinario sarà invece valutato come costo variabile, essendo legato alle ore fatte in più rispetto al dovuto.

Che l’attività sia pieno regime o si rimanga con la serranda abbassata, bisogna rammentare sempre che per la sopravvivenza dell’impresa almeno questa tipologia di spese andranno comunque coperte.

Per esclusione quindi gli altri costi che sosterrete mano a mano che l’attività cresce, che incideranno proporzionalmente, progressivamente o regressivamente sul bilancio, all’aumentare della produzione di beni o servizi, saranno costi variabili. Più vendo servizi e più sosterrò costi per produrli: parrucchieri ed estetisti consumeranno più prodotti ma anche più energia elettrica, materiali usa e getta ed utenze come acqua e corrente elettrica, magari avranno necessità di ulteriori collaboratori. Chi produce prodotti finiti, più ne vende e più avrà bisogno di materie prime, semilavorati, servizi di terzi, corrente, forza lavoro. Per chi rivendesse, oltre ai maggior prodotti da acquistare per il magazzino ci sarà la necessità di appoggiarsi ad ulteriore logistica magari situata in diverse location geografiche, di reparti extra per magazzino, gestione, acquisti e vendite, servizi di terzi come trasporti, pulizia, vigilanza, professionisti. Alcune tipologie di costi variabili saranno più difficili da prevedere rispetto ai costi fissi proprio perché non sempre ci sarà la possibilità in fase preventiva, di quantificarli in modo corretto, ma sarà molto importante provare a farlo con rigore, dato che il margine aziendale e quindi la componente di guadagno dell’azienda è legato alla copertura di questi. Come abbiamo già accennato, al raggiungimento del momento di equilibrio detto break-even point o punto di pareggio, l’azienda avrà assorbito i costi (fissi + variabili) grazie ai ricavi, permettendo da lì in poi di guadagnarci. Sarà cruciale avere la consapevolezza del margine, in modo non solo da poter contare sulla certezza dei volumi in entrata, ma anche per programmare modalità e momenti in cui effettuare le spese, i piani di investimento per quelle a medio e lungo termine, pianificare correttamente le strategie prezzi e valutare le promozioni avendo base certa degli spazi di manovra.

Cerchiamo a questo punto di fare chiarezza: quanto dobbiamo vendere (prodotti, merce o servizi che siano), ed a quale giusto prezzo, per coprire i costi e NON ESSERE IN PERDITA? Perché pur se potrebbe suonare strano, molti non si rendono nemmeno conto di non coprire le spese nelle loro attività, e quando emergesse la consapevolezza, spesso, potrebbe essere troppo tardi. Invece avere un quadro completo di entrate ed uscite, riuscendo anche ad identificarne le fonti, i momenti temporali in cui si verificano e confrontarli tra loro, permetterà di pianificare la produzione ed avere la possibilità di calcolare il corretto prezzo di vendita, gestire i margini anche con attività promozionali mirate. Alcune spese possono essere ricorrenti o legate ad eventi stagionali e lo stesso potrebbe essere per l’andamento dei ricavi che in alcune attività seguono flussi altalenanti legati alle stagioni turistiche, alle manifestazioni o a determinati accadimenti. Se riusciamo ad ottenere un quadro realistico di entrate ed uscite anche in relazione agli incassi, potremmo di conseguenza organizzarci con le spese in modo da prepararci per tempo senza che si materializzino sotto forma di soprese impreviste e sgradite.

Lo stesso concetto varrà anche per gestire le promozioni commerciali: poniamo il caso di avere un margine reale di ricavi del 20% da quel livello di pareggio con i costi in poi. Se applico una promo con sconto del 30% ci stò perdendo, ma ne devo essere consapevole! Spesso facendo i conti ed analizzando in profondità le cose come sono realmente, ci accorgeremo che il sottocosto, almeno quello consapevole, troppo spesso sbandierato nei volantini pubblicitari, non è poi realmente tale, altrimenti non avrebbe un senso commerciale. A meno che non sia un espediente promozionale voluto per eliminare fondi di magazzino altrimenti invendibili o per invogliare i clienti a comprare qualcosa confidando sulla quantità piuttosto che marginando sul singolo pezzo, questione che spesso giustifica il 2×1 ad esempio, o le scontistiche extra applicate in fase di acquisto per quantità elevate o pacchetti prodotti. Potrebbe essere reale se nel piano promozionale si fosse contemplato di perderci qualcosa su un certo tipo di prodotti guadagnando su altri magari con una vendita abbinata.

Ma lasciamo queste considerazioni ai responsabili vendite, visto che qui c’interessa soprattutto capire a quali voci l’imprenditore medio debba fare attenzione nella lettura dei suoi conti e come individuare ed isolare alcune categorie di costi con delle caratteristiche ben precise, più o meno ricorrenti. Vedremo successivamente di approfondire la natura di altre tipologie di costi, quelli con valenza pluriennale, nonché l’utilità nel saperli identificare e gestire.

Lukesk 2021